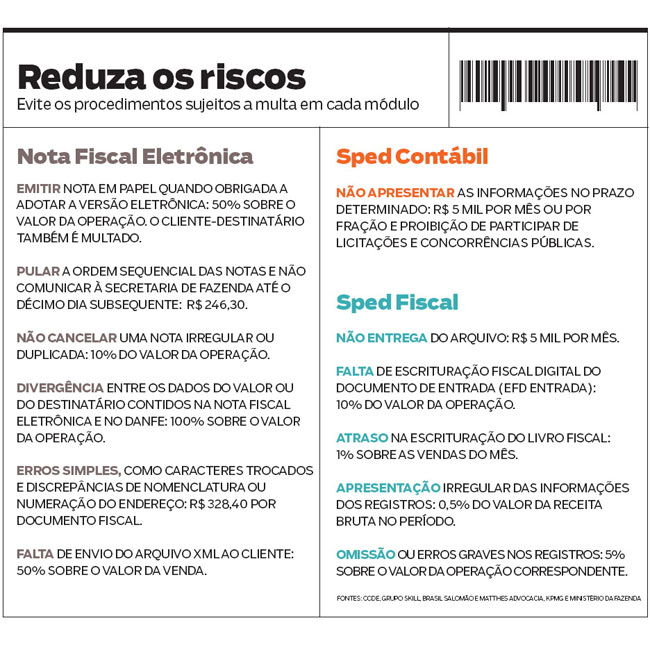

Tudo parecia colaborar para o sucesso do negócio: mercado aquecido, produção crescente e clientes satisfeitos. Mas bastou a chegada de um fiscal para o mundo desabar. O resultado da visita foi uma multa correspondente à metade do faturamento bruto do ano inteiro. Atônitos, os sócios não entendiam como aquilo podia ter acontecido. O desastre se deveu a uma confusão aparentemente pequena: durante um ano, em vez de arquivar as versões digitais das notas fiscais eletrônicas (NFe), os empresários guardaram e enviaram aos clientes apenas cópias em papel. O problema é que os impressos não têm validade. E, pela legislação, vendas com documentação irregular podem gerar multas de 50% a 100% do valor de cada transação.

A história pode parecer apenas um alerta para os riscos de desinformação sobre o Sistema Público de Escrituração Digital (Sped), mas aconteceu de verdade. O caso foi atendido pela CCDE, empresa especializada em gestão e custódia de documentos fiscais eletrônicos. “Com o Sped, o governo sabe todos os detalhes do negócio quase instantaneamente. Se a empresa tiver algum problema nos documentos fiscais, será autuada. É questão de tempo”, afirma Renato Lui, sócio da CCDE. O negócio citado acima vai sobreviver, mas levará anos para se recuperar. “No novo mundo virtual, papel não vale nada para efeito de fiscalização”, avisa Robison Chan Tong, analista fiscal da consultoria Prolink. Ele explica que os empreendimentos obrigados a emitir NFe têm de guardar os arquivos digitais XML devidamente validados, além de enviar uma cópia para o comprador.

Não é só o emissor que corre riscos — o cliente também, quando é pessoa jurídica. Ao receber sua cópia da nota fiscal eletrônica, a empresa deve certificar-se de que o documento está validado pela Secretaria de Fazenda do estado pela qual a vendedora fez a emissão. Receber mercadorias com irregularidades pode gerar multa de 35% sobre o valor.

As informações constantes na nota fiscal têm de estar 100% corretas. E é no detalhe que mora o perigo. Dependendo da versão, um documento desse tipo reúne de 200 a 300 campos. As informações devem corresponder exatamente às armazenadas nos órgãos oficiais. Uma pequena divergência, mesmo que provocada por um erro de digitação, implica multa de R$ 328,40 para cada docu-mento.

O grande problema, entretanto, é a possibilidade de a NFe ser invalidada posteriormente. “Tenho clientes com notas autorizadas que receberam punições por irregularidade um ano depois”, afirma Marco Antonio Pinto de Faria, do grupo Skill. Embora os governos estaduais e federal ofereçam ferramentas on-line gratuitas para emissão de NFe, o especialista aconselha os empresários a investir em sistemas próprios para automatizar a checagem e a validação das informações. “Quanto mais manual for o processo, maior a chance de haver erros”, diz Faria.

Empresas desinformadas também se confundem com o Documento Auxiliar da Nota Fiscal Eletrônica (Danfe). Muitas armazenam essa documentação por acreditar que equivale à NFe. Mas trata-se de um certificado expedido apenas para o transporte dos produtos. O Danfe só precisa ser guardado pelos empreendimentos que ainda estão fora da legislação da NFe (veja no quadro abaixo as exigências de acordo com o perfil da empresa). A multa de 100% sobre o valor da operação só ocorre se houver divergência entre as informações da nota fiscal e as do Danfe. “Em geral, nesses casos as empresas agiram de má-fé. Por exemplo: emitiram uma nota com um valor, mas enviaram o equivalente ao dobro de produtos”, explica o advogado tributarista Marcelo Salomão.

Fonte: PEGN